No final do ano o orçamento familiar tende a aumentar e muitos aproveitam para equilibrar as contas, riscar da lista algumas despesas adiadas ou fazer finalmente as compras que andam há meses a planear. Há também quem aproveite para poupar para mais tarde mas, com os juros historicamente baixos, tão difícil como juntar dinheiro é decidir onde o colocar.

A Renascença foi à procura das melhores opções, entre quatro grandes grupos de produtos: contas bancárias, certificados de poupança do Estado, PPR’s e fundos.

Contas feitas, se tem dinheiro no banco, está a pagar para que o guardem, porque os juros que recebe são praticamente nulos, não cobrem sequer as despesas e comissões. Sem riscos, pode sempre emprestar ao estado, que garante juros de 1%. Com remuneração entre 4% e 7%, dependendo dos riscos que quiser assumir, e ainda isenções fiscais, tem sempre os PPR, mas este dinheiro é para usar só quando chegar à reforma. Os mais ousados têm ainda a opção dos fundos, onde o risco de perda é maior, mas a possibilidade de aumentar o capital investido também aumenta.

O primeiro passo é definir as condições da poupança: Qual é o objetivo? Está a poupar para a reforma? Para uma formação futura? Para pagar os estudos dos filhos? Para comprar casa ou carro? É uma poupança para quanto tempo? Vai precisar do dinheiro rapidamente ou admite amealhar por longos períodos? Quanto mais longo for o prazo, maior é a margem para assumir riscos e aumenta o potencial de valorização.

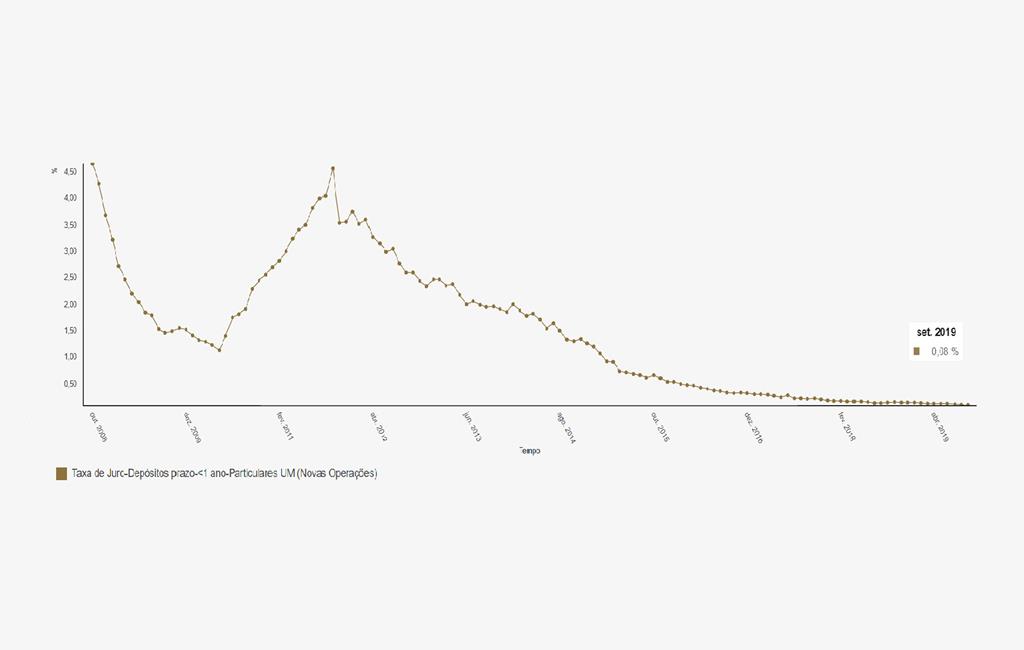

Está a pagar para guardar o dinheiro no banco?

É tempo de enfrentar a realidade, a banca não quer o seu dinheiro. Em outubro de 2008, antes de rebentar a crise, os juros pagos pela banca chegaram a 4,66%, em setembro não passavam de 0,08%. Estes são os últimos dados do Banco de Portugal para a remuneração média dos depósitos a prazo a particulares, por um ano. Um valor que diminuiu face ao último mês e em comparação com o ano anterior.

Se acha pouco, prepare-se, pode ser ainda pior. Se descontar a estes 0,08% os impostos que paga pelos juros (28%, para singulares sem regime especial) e as despesas cobradas pelo banco, deverá ficar a pagar para depositar o dinheiro. O Banco de Portugal disponibiliza um simulador onde pode calcular os juros oferecidos pela banca.

Depósitos: a melhor opção

Para um depósito de mil euros a um ano, de todas as ofertas disponíveis, neste momento a que paga melhor o seu dinheiro é o Depósito BNI Europa, do Banco BNI Europa. Ainda assim, não vai além dos nove euros brutos, no final de um ano terá na conta, descontadas as despesas, 1.006,48€.

Logo a seguir, segundo o simulador da Proteste Investe, surgem duas contas do Banco BIC Português, para clientes específicos: a Conta Poupança Deficiente e a Conta Poupança Reformado. Oferecem uma taxa de juro de 4%, que depois de impostos e despesas cai para 2,88%. Na prática, no final de um ano, acrescenta 2,88€ aos mil euros iniciais.

Com o Banco Central Europeu (BCE) a adiar a subida das taxas de juro, não há garantias de que os juros fiquem atrativos em 2020 ou tão cedo.

Ainda assim, os depósitos continuam a ser úteis como ferramenta para criar um “fundo de emergência”, por serem facilmente mobilizáveis. O conselho é da DECO, que recomenda um valor equivalente a seis salários em depósitos.

Como o Estado contribui para a poupança dos portugueses

Certificados de Aforro e Certificados do Tesouro Poupança Crescimento são as opções disponíveis neste momento, para novas entradas. Quem quiser assumir um risco maior pode também investir em obrigações ou bilhetes do tesouro.

Através destes produtos os cidadãos emprestam dinheiro ao Estado e são remunerados por isso. Os certificados não têm custos associados, como comissões, mas os juros estão sujeitos a uma taxa de 28% (tal como os depósitos).

Quem subscrever agora Certificados de Aforro (série E), pode contar com uma taxa de juro bruta em dezembro de 2019 de 0,596%, segundo a Agência de Gestão da Tesouraria e da Dívida Pública. Há ainda prémios de permanência, a partir do segundo ano (0,5% brutos do 2º ao 5º ano, 1% do 6º ao 10º ano). Têm um prazo máximo de 10 anos e reforços mínimos de 100 euros.

Os portugueses estão de novo a apostar na dívida pública, porque não encontram produtos atrativos nos bancos. Depois de dois anos consecutivos marcados por mais resgates do que entradas, o investimento em certificados de aforro aumentou em outubro seis milhões de euros, para 11.999 milhões – o valor mais alto desde setembro de 2017. Desde o início do ano, foram aplicados em Certificados de Aforro 127 milhões.

Nos Certificados do Tesouro Poupança Crescimento os juros vão aumentando, tal como acontece em muitos depósitos bancários, começam nos 0,75%, nos primeiros dois anos da aplicação, e vão até 2,25%, no sétimo e último anos. A taxa média nos sete anos é de 1,38%, que poderá subir caso o PIB cresça.

O prazo da aplicação é de sete anos. Exceto no primeiro ano, podem ser feitos resgates antecipados, mas com penalização de juros. O capital investido está garantido.

Certificados de aforro: a melhor opção

Um investimento de mil euros em CTPC, neste momento, garante 1.070,20€ ao fim de sete anos. Ou seja, representa uma taxa anual efetiva líquida de 0,99%, segundo o simulador da Investe Proteste.

Os mesmos mil euros em Certificados de Aforro, no final do prazo dos 10 anos chegam aos 1.103,53. Se resgatar o dinheiro ao final de sete anos, terá 1.064,49 euros.

Segundo o Banco de Portugal, o investimento em Certificados do Tesouro continua a aumentar, em outubro subiu 18 milhões e chegou a um novo máximo histórico. Este ano as famílias portuguesas já colocaram nestes produtos 559 milhões.

Entre Certificados de Aforro e do Tesouro, as famílias já pouparam nos primeiros 10 meses 686 milhões de euros. No entanto, este valor continua aquém da meta deste ano, que é chegar aos mil milhões. O IGCP abdicou de uma operação de financiamento no retalho, confiante de que os portugueses iam chegar a esta baliza até ao final de 2019.

PPRs – factos e mitos

É uma poupança para usar na reforma, mas tem comissões associadas e outras despesas.

Há várias modalidades no mercado e, tanto os seguros como os fundos, permitem reforços. Não é preciso muito dinheiro, admitem entregas de pequenos montantes, como 20 euros. Quanto mais cedo começar, maior será o bolo quando se reformar.

Por ano, podem ser deduzidas até 20% das aplicações no IRS. Até aos 35 anos, o limite são 400 euros, dos 35 aos 50 desce para 350 euros, acima dos 50 anos o limite passa para 300 euros.

O resgate antecipado é possível, mas terá de devolver os benefícios fiscais de que usufruiu e ainda está sujeito a penalizações.

Tal como pode mudar de banco, também pode trocar de PPR, não tem que manter o mesmo investimento toda a vida se não estiver a remunerar o dinheiro que aplicou. Deve comparar pelo menos uma vez por ano as ofertas no mercado.

Se mudar de PPR não perde o dinheiro, nem os benefícios fiscais. Todo o valor acumulado, montante aplicado e respetiva valorização, passam para a nova aplicação. Como não é um resgate, mas uma transferência para um produto semelhante, não há penalizações.

Mas é preciso cuidado, nem todos os produtos financeiros para a poupança na velhice são um PPR, só estão abrangidos por esta legislação os que têm no nome as três iniciais. Os fundos de pensões, por exemplo, não são considerados PPR.

O risco de perda total nos PPR é muito pouco provável. Por norma, os que arriscam mais são os fundos, mas colocam apenas uma parte da carteira em ações, que são mais voláteis. Não há garantia de capital, mas os títulos teriam de desvalorizar todos ao mesmo tempo.

PPR: a melhor opção

Para quem tem 35 anos e está disponível para colocar de lado 50 euros por mês num PPR com mais risco, a Deco recomenda o fundo Alves Ribeiro PPR. Não tem capital garantido, mas a rentabilidade anual é de 7,06%. Aos 67 anos, a expectativa é acumular 64.627€.

Este é um Plano de Poupança-Reforma/Educação, que segundo a Associação de Defesa dos Consumidores é apropriado para quem está a mais de 10 anos da reforma.

Se tem um perfil mais conservador, então deve canalizar os 50 euros mensais para os PPRs dos seguros, com capital garantido. Aqui, a Deco recomenda o Lusitania Poupança Reforma PPR, que em 2018 apresentou uma rentabilidade de 3,75%. Aos 67 anos, deverá acumular 37.725€.

Para 2019 o rendimento mínimo garantido deste PPR é de 1,50%, ao qual se soma parte dos resultados da seguradora.

Os PPRs estão de novo a atrair os portugueses

No final de setembro a poupança nestes produtos registou um aumento de 2,5 mil milhões, segundo a Autoridade de Supervisão dos Seguros.

O montante total em PPR já chegou aos 18,7 mil milhões, em nove meses. Ainda segundo o supervisor, a maior do investimento foi feito em produtos com capital e rendimento garantidos, menos de 360 milhões estão em PPR com algum tipo de risco.

Os resgates mantêm-se ao nível do ano anterior, ligeiramente acima dos 600 milhões até setembro e abaixo das novas entradas.

Fundos: uma luz na escuridão dos juros?

Os fundos reúnem o dinheiro de inúmeros investidores e aplicam-no em diversos produtos, como ações, obrigações e depósitos, por exemplo. Tendo em conta uma estratégia definida em prospeto. É gerido por uma sociedade gestora, normalmente associada a uma instituição financeira.

Há despesas associadas, algumas cobradas ao próprio fundo, outras ao subscritor. Tome atenção à TER, a taxa de encargos correntes, que é deduzida ao fundo mas diminui o rendimento do investidor. Quem investe tem ainda de suportar a comissão de subscrição e a comissão de resgate.

Aqui não há garantias, é possível a perda de parte do investimento. Por outro lado, quanto maior o risco maior a possibilidade de aumentar o investimento.

Nos fundos de investimento o risco depende de vários fatores. A Deco lembra que a possibilidade de perda pode aumentar com a área de investimento, as ações dos mercados emergentes são mais arriscadas que o mercado de curto prazo do euro. Até uma má gestão pode implicar perdas para os investidores.

Os fundos não devem ser resgatados, pelo menos, nos primeiros cinco anos. Quanto mais diversificada for a carteira, mais controlado será o risco. Os investidores com perfil mais agressivo, podem optar por fundos de ações, os mais conservadores, têm os fundos de obrigações.

No final de julho, os fundos de investimento mobiliário geriam mais de 11,9 mil milhões de euros, o que representa um aumento de 6,7% desde o início do ano, segundo a Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios (APFIPP). Os preferidos são os fundos multiativos defensivos, já representam 20,7% do investimento em fundos, oferecem uma rendibilidade média de 5,92%.

Fundos: a melhor opção

Para que tem um perfil moderado, a Proteste Investe recomenda um fundo de investimento que aposta 50% em ações e outros 50% em obrigações – o Optimize Seleção Base. Nos últimos três anos registou uma rentabilidade média anual de 3,9% brutos, nos últimos 10 anos chegou aos 7,5% ao ano. Apenas com 10 euros por mês, consegue acumular 1766 euros, num investimento a 10 anos. Se optar por 50 euros mensais, em 10 anos pode chegar a uma poupança de 8.829 euros.

Investir em obrigações ainda faz sentido?

As ajudas do Banco Central Europeu inverteram a lógica do mercado, hoje há obrigações com taxas negativas, o que implica que os investidores aceitam emprestar e receber menos do que entregaram. O conselho da Deco é claro: “afaste-se das obrigações”.

As Obrigações do Tesouro, muito utilizadas pelo Estado para se financiar, são produtos de médio longo prazo e taxa de juro fixa. No momento da emissão os particulares não podem subscrever, mas têm acesso depois em bolsa, a preço de mercado.

Neste momento são ativos muito pouco interessantes, avisa a Deco. Apenas um título apresenta rentabilidade positiva, a Obrigação do Tesouro que vence em abril de 2045, que está com um rendimento entre -1,8% e 0,2%. Pode perder dinheiro se vender antes do final do prazo e perde dinheiro se comprar agora as obrigações com maturidade até 2037, mesmo que as mantenha até ao fim.

Fique por dentro >

Fique por dentro >